Открытие счетов в банке, справки и подача заявлений онлайн: что такое новый сервис BankID от НБУ

Фото: Clutch

Фото: Clutch

Сегодня украинцам приходится регистрироваться на множестве сайтов для того, чтобы получать административные услуги онлайн. Это длительная процедура, для которой, в большинстве случаев, нужно указывать не просто логин и пароль, но и данные паспорта, ИНН, адрес, номер телефона.

Сделать все эти процедуры проще призван вступивший в силу 5 ноября новый регламент работы BankID. Проект электронной верификации запустили под эгидой НБУ. Благодаря ему можно упростить доступ к получению справок, подаче заявлений, выписке из реестров, голосованию за петиции на официальных сайтах государственных органов власти. Таким образом, украинцы получат быстрый доступ к более 70 административных услуг, в том числе, смогут открывать счет в банках, не посещая отделений. Со временем количество возможных услуг хотят увеличить до ста.

Что такое BankID и с чем его едят

Многие государственные структуры и бизнес-проекты начали активно использовать BankID еще три года назад - например, государственные ПриватБанк или Ощадбанк. Первой система была запущена во Львове. Благодаря этому украинцам не приходится лично посещать компании, а коммерческие или административные услуги можно получить онлайн.

Система BankID позволяет верифицировать человека, то есть определить, что пользователь именно тот, кем он представляется. Каждый раз, когда человек хочет воспользоваться электронной услугой, портал формирует электронный запрос в банк, чтобы получить данные.

Украина не вводит новшеств, а пользуется опытом Швеции, Финляндии, Норвегии, Эстонии, Польши, Литвы и Латвии, где уже внедрена эта система. В некоторых странах также используют верификацию через мобильных операторов, но у нас пока такой опции нет.

Чтобы воспользоваться BankID, клиенту платить не нужно. Сервис бесплатен и для госорганов, ведь сделан на волонтерских началах. Но для коммерческих структур он платный.

Читайте также - КИЕВСКИЙ ТРАНСПОРТ "ПЕРЕСАЖИВАЮТ" НА ЭЛЕКТРОННЫЙ БИЛЕТ: КАК ЭТО РАБОТАЕТ И ПОЧЕМУ УДОБНО

Как воспользоваться системой

Все начинается с сайта - https://id.bank.gov.ua. Там нужно выбрать учреждение, которое уже поддерживает использование сервиса. На сегодня это Министерство юстиции, Портал госуслуг, Единая система петиций, Общественный проект и еще девять других учреждений.

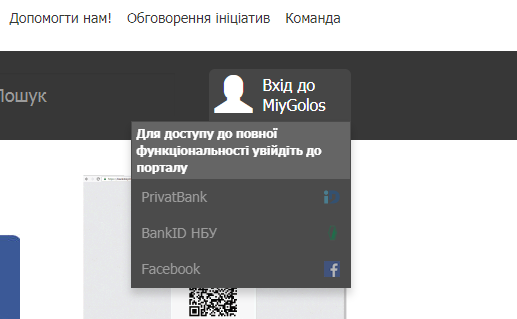

Выбираем, к примеру, учреждение "Мой голос". В правом верхнем углу есть поле для входа в систему при помощи PrivatBank, BankID НБУ и Facebook.

При выборе второго варианта нас снова “перебрасывает” на сайт Портала административных услуг - теперь доступны два банка.

Нужно выбрать один из двух банков, через который вас и будут идентифицировать.

Выбор невелик. Еще в прошлом году Нацбанк собирался подключить к системе около сотни финансовых учреждений, но пока этого нет. Пока еще тестируют подключение к проекту УкрСиббанка, Райффайзен Банка Аваль, ПУМБа, Альфа-Банка, ОТП-Банка, Сбербанка и еще девяти других учреждений. При этом в списке нет ПриватБанка. Среди прочих, подключитьеще планируют "Альфа Страхование”, оператор lifecell, центр сертификации ключей Masterkey.

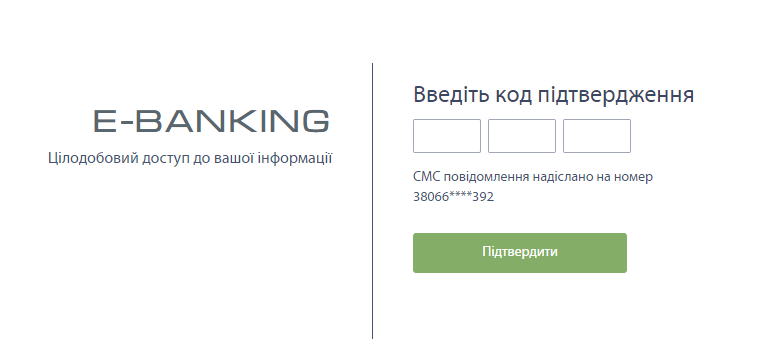

Сейчас воспользоваться сервисом могут только клиенты Ощадбанка или Радабанка. В случае с Ощадбанком достаточно ввести в поле номер своей карты.

Далее вам высылают SMS, чтобы проверить, не мошенник ли вы.

Если же вы клиент Радабанка, необходимо ввести логин, пароль, и пройти так называемую проверку на робота.

Если все выполнено правильно, система банка передает в систему информацию о вас. Это может быть ФИО, пол, дата рождения, идентификационный номер, контакты: адрес регистрации, номер телефона, e-mail. Если для госуслуги нужны скан-копии паспорта и ИНН, система предоставит и эти данные.

Теперь вы успешно идентифицированы и получаете в любом из перечисленных учреждений государственные услуги без дополнительной регистрации. За них вы можете заплатить с этой же банковской карты.

Читайте также - БЕЗ ОЧЕРЕДЕЙ, НО С ПРОВЕРКАМИ И ШТРАФАМИ: КАК В УКРАИНЕ ХОТЯТ ИЗМЕНИТЬ ПРАВИЛА ПРОПИСКИ

Новшества и безопасность

Нацбанк обещает, что личные данные и деньги украинцев не попадут в руки мошенников. Система BankID имеет высокую степень защиты, и занимается только передачей данные, но не собирает и не хранит их. Она работает на протоколе OAuth 2, который используют Facebook и Google.

При использовании этого сервиса сайты не получают данных по счетам и пароли. Их просто уведомляют о том, что данное лицо действительно существует и является клиентом банка. Банки же не могут делать запросов в государственные органы без ведома клиента.

Если для верификации использовать ИНН, как это сейчас работает на некоторых государственных сайтах, остаются большие риски, ведь узнать номер легко. BankID - это более безопасно.

При этом есть более надежный вариант - подтверждение личности через электронную цифровую подпись. Его используют для более рисковых услуг. Но, по сравнению с банковскими карточками, сейчас подпись есть у меньшинства.

Руководитель Центра развития инноваций Сергей Лобойко считает, что данные украинцев не так уж и конфиденциальны:

“Можно сколько угодно себя обманывать надеждами на то, что государство защищает наши персональные данные. Но в условиях коррумпированности общества и развития интернета, информационных технологий, в этом мало смысла. Количество и полнота наших персональных данных в государственных реестрах неуклонно растет. Доступ к ним имеет большое количество чиновников, а значит, и любой заинтересованный. О каждом активном гражданине есть много информации в открытых источниках”.

Он подчеркивает, что Украина сейчас на распутье. Либо надо развивать системы защиты персональных данных и становиться уязвимыми для киберпреступников, манипуляций нашими данными, либо же стать на путь “прозрачной власти и прозрачного общества”.

Эксперт считает, что в информационную эру успешными будут те общества, которые выберут второй вариант. Тогда кредиты стали бы выдавать, опираясь на публичную историю человека. Сейчас это все “тайное”, но банки все равно собирают информацию для принятия решения, расходуя, таким образом, немалые деньги на свои службы безопасности, аналитиков, услуги кредитных бюро, страховых кампаний. Это удорожает для нас всех и украинской экономики в целом стоимость их услуг.

Плюсы и минусы

Преимущества использования BankID заключаются в облегчении процедуры регистрации украинцев на сайтах госучреждений. Но сейчас система несовершенна. Многие украинцы имеют карты банков, которые еще не сотрудничают с системой. Не все захотят специально для использования BankID получать какие-то другие карты.

Конечно, государство могло не полагаться на банки и создать свою систему. Можно было открыть свои регистрационные центры, выдавать людям карты или чипы, но это ударило бы по бюджету, и было бы неудобно для украинцев, которые повсеместно пользуются банковскими карточками.

Для банков плюсы сервиса очевидны. Переход на дистанционное обслуживание сокращает расходы на содержание сети отделений. Повышается лояльность клиента к банку, который предоставляет такой сервис. По состоянию на 1 января 2018 года уже более 13 миллионов клиентов обслуживаются в банках дистанционно, а это втрое больше, чем в 2016 году. С активным внедрением сервиса от НБУ больше людей начнет пользоваться интернет и мобильным банкингом.

Идентификация и возможность оплаты на сайте выгодны также для интернет-магазинов. Но это только первый этап. Далее НБУ планирует обеспечить доступ к банковским и коммерческим услугам.

Читайте также - ПРИВЕТ ОТ БАНКА, ЗВОНОК ИЗ ТЮРЬМЫ И МАШИНЫ-ДВОЙНИКИ: КАК НЕ СТАТЬ ЖЕРТВОЙ НОВЫХ СХЕМ АФЕРИСТОВ В УКРАИНЕ

Открыть счет в банке, не посещая его

Планируется, что в Украине банки смогут открывать счета клиентам, если они проходили верификацию в любом другом банке с BankID. Они будут получать информацию из системы, и клиенту не придется являться лично в отделение. Этот этап упростит жизнь украинцам и заставит банки бороться за своих клиентов. Но и тут есть нюансы.

“Чтобы открыть счет, необходимо подписать договор с банком. НБУ решил развивать подписание документов на технологии электронной цифровой подписи, которая сегодня существует в Украине. Решили к ракете приделать телегу, - считает эксперт банковского рынка Евгений Плотица. - Почему же не в сторону просто ЦП двигать развитие, ведь оно так же разрешено по закону? Зачем толкать в массы столь тяжелую технологию, которая за 14 лет не нашла широкого применения среди физлиц? BankID не решает проблему банков - они должны решать ее сами. Что толку иметь идентифицированного клиента в базе и не иметь возможность продать ему продукт?”

К тому же, выдать клиенту кредит, не видя его, рисково. Первичную идентификацию проводит первый банк, а ответственность за ее качество лежит и на всех последующих банках, открывших счет удаленно.

“Для того чтобы система полноценно заработала - необходимо доверие между ее участниками. Чтобы можно было положиться на проведенную идентификацию клиента любым банком. Это доверие закончится на первом же штрафе, полученном банком по факту использования ненадлежащей идентификации другим банком через BankID,” - утверждает Александр Ярецкий, экс-советник НАПК.

Таким образом, у BankID есть ряд преимуществ - система экономит силы, время и деньги за счет электронного доступа к админуслугам. Такие голоса не подделаешь, и это меньше раскрывает персональные данные, чем копия идентификационного кода или жизнь в соцсетях. Но в проекте ограничено количество госорганов и банков. В следующем этапе проекта не пропадает необходимость в использовании электронной цифровой подписи, и налаженное взаимодействие между банками остается под вопросом.

Анна Пешкова