Что не так с украинскими реформами?

В первом квартале 2017 года исполнилось уже три года как Украина провозгласила реформы в экономике и финансах. Эти три года были довольно сложными для страны: утрата части территории, война, первые места по уровню коррупции в разных рейтингах и неоднозначное восприятие самих реформ населением. Все это привело к тому что население не чувствует реформ - зато чувствует кризис.

Непопулярная идеология реформ

Любые рыночные реформы непопулярны. Сингапур, Великобритания, Япония и даже Китай или Индия - опыт какой бы из этих стран вы ни изучали, почти везде логика рыночных реформ требует от правительства непопулярных шагов. Правительство не может просто так печатать деньги и раздавать их населению, поскольку если денег в экономике больше, чем товаров, то цены на товары начинают расти. Куда хуже, если Центральный банк не выпускает новые деньги, а из-за падения ВВП сокращается количество товаров и их нужно каким-то образом изымать или связывать денежную массу большими ставками. Именно такие моменты болезненнее всего переживаются населением стран, где идут реформы, поскольку падение реальных доходов происходит мгновенно, а восстановление - медленно и не всегда успешно.

Рекомендации таких игроков, как МВФ или Мировой банк, всегда сводятся к одному стандартному рецепту - жесткий контроль государственных расходов и не менее жесткий контроль денежной массы. Все это делается для достижения макроэкономической стабилизации, после которой начинается рост экономики, а соответственно и доходов населения. Понятно, что в таком рецепте самое слабое место - это ожидание роста экономики. В процессе ожидания есть риск того, что политические силы могут расшатать ситуацию и под натиском популизма рыночные реформы превратятся в фарс. Идентифицировать таких "псевдореформаторов" совсем несложно по их высказываниям: опустил НБУ учетную ставку - плохо, поднял ставку - тоже плохо, вырос ВВП на 3% - мало и т.д. Как правило у них всегда все плохо, но на самом деле "вина" правительства одна - там нет представителей той части политический элиты, которая критикует.

Для населения единственным критерием оценки реформ является реальный доход, полученный за месяц, и что на этот доход можно купить.

Таргетировать или нет?

Последний год очень много споров в экспертной среде относительно того, правильный ли курс на таргетирование инфляции избрал НБУ. Ведь, так или иначе, население и бизнес воспринимают таргетирование как часть реформ. В ответе на этот простой вопрос есть две составляющие:

Во-первых, раз население интересуется не номинальными, а реальными доходами, то рост инфляции важен для страны по определению самой многочисленной группы участников рынка.

Во-вторых, государство, настроенное на экономический рост, должно делать ставку на рост доходов (читай платежеспособного спроса) массового потребителя.

Так что вынести инфляцию за скобки экономических отношений при реформах, ориентированных на повышение качества жизни населения, невозможно.

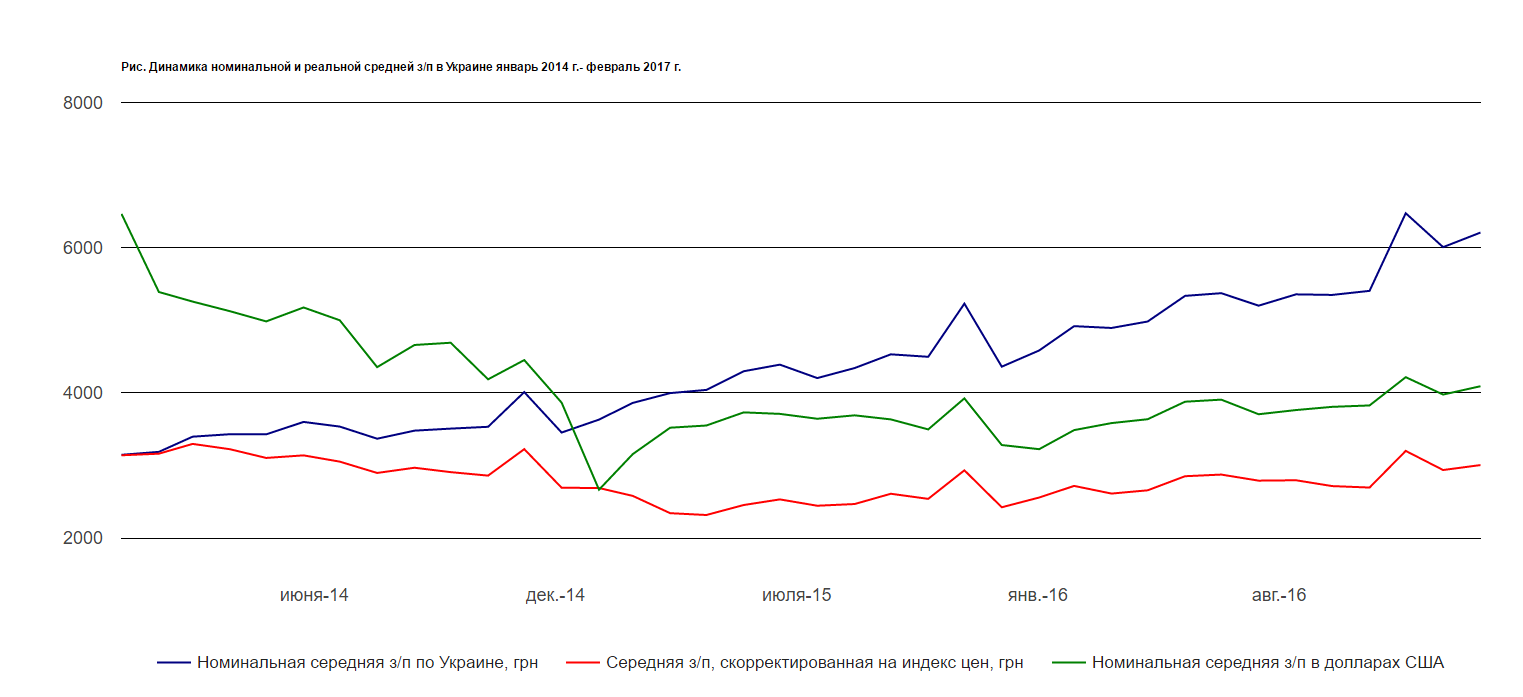

То, насколько сама инфляция важна в экономических процессах, показывает статистика трех последних лет по самой Украине. Самый простой способ ощутить, как инфляция влияла на доходы населения - проследить за динамикой средней з/п в Украине. Для большего понимания процессов я разделил этот значимый для Украины показатель на три составляющие (см. рисунок):

- номинальная средняя зарплата в гривнах - этот показатель можно найти в официальной статистике Госслужбы статистики Украины;

- номинальная средняя зарплата в долларах США - этот показатель получается делением среднего размер зарплаты на официальный курс НБУ на конец месяца;

- средняя зарплата в Украине, скорректированная на индекс цен.

Самые плохие результаты у реформаторов показывает, конечно же, средняя зарплата в долларах США. Январь 2014 года мы начинали с $394, а в феврале 2017 этот показатель составил всего $234. Но обыватель может заметить, что с января 2014 по февраль 2017 года, скажем, хлебушек в среднем подорожал в 1,5 раза, мясо - примерно на 40-45%, сыры – на 80-100%, а вот доллар подорожал в три раза или на 200-220%. Т.е. динамика средней зарплаты в Украине в долларах США не совсем точно отражает покупательную способность украинцев на внутреннем рынке страны, хотя и показывает их потенциальную возможность по отношению к потреблению импорта.

ЧИТАЙТЕ ТАКЖЕ: ЕСЛИ ГОНТАРЕВА УЙДЕТ. ШОРТ-ЛИСТ КАНДИДАТОВ НА ПОСТ ГЛАВЫ НБУ

А вот средняя зарплата, скорректированная на индекс цен, с учетом доли лжи, заложенной в показатель официальной инфляции, примерно показывает динамику платежеспособности населения по отношению к внутреннему рынку. Тут у реформаторов результаты немного лучше. Если в январе 2014 года средняя зарплата была 3142 грн, то в феврале 2017 года при пересчете на цены января 2014 года средняя з/п достигла 3007 грн. Поступательный рост средней реальной з/п наблюдался с мая 2015 года, но так и не превысил показатели февраля и марта 2014 года. Также следует принять во внимание, что средняя з/п в Украине чуть подскочила под административным давлением правительства, после его инициативы сделать минимальную з/п 3200 грн.

Итак, мы видим, что разовый обвальный рост цен, который мы наблюдали в 2015 году, отбросил среднестатистического работающего украинца далеко в первый квартал 2014 года. При этом до сих пор, даже с учетом того, что мы работаем с официальной статистикой и с оглядкой на админдавление от повышения минимальной зарплаты до 3200 грн, мы не смогли превысить рекорды первого квартала 2014 года. Последний факт означает, что даже по формальному критерию население до сих пор не восстановило ключевую основу для платежеспособного спроса до уровня, который был в первом квартале 2014 года.

Возникает главный вопрос, на который не могут ответить противники таргетирования инфляции, - может ли быть экономический рост, если инфляция лишает население возможности в полном объеме оплачивать свой спрос на товары и услуги? Конечно же, без роста реальных доходов массового потребителя экономический рост возможен, однако его качество и ценность для национальной экономики будут нулевыми, а главное - он будет конъюнктурно непродолжительным. К примеру, выросли цен на зерновые, подскочил наш экспорт, вырос чуть-чуть ВВП - на этом росте заработали 2-3 украинских олигарх: вывезли заработанное на Кипр и на этом рост закончился.

Т.е. технически политика таргетирования остается логически продуманной, но в нашей экономике имеет определенные нюансы. Например, при таргетировании инфляции транспортные и коммунальные монополии более легко и быстро поднимают цены, чем компании на конкурентом рынке. В результате доля затрат беднеющего населения на услуги монополий растет, а поскольку население эти платежи воспринимает как налоги, то растет и его недовольство. Т.е. эффективность таргетирования падает в условиях значительной доли монополий на рынке.

Элита не пускает валюту в Украину

Несмотря на банковский кризис, в Украине все еще присутствует до десятка крупных банковских международных холдингов: BNP Paribas, Credit Agricole, Citibank, Deutsche Bank, ING, Intesa Sanpaolo, Raiffeisen bank, Unicredit (через миноритарное участие в Альфа-банке) и другие. Если суммировать их глобальный кредитный портфель, то в совокупности получим около $3,5 трлн. Если же сложить их ликвидные активы, т.е. то, что они смогут еще потратить на кредитование, то получим сумму, равную примерно $1 трлн. Для Украины это гигантский объем, переварить который наша экономика даже за десяток лет не в состоянии. Для справки я напомню, что на начало 2017 года совокупный кредитный портфель украинских банков составлял всего лишь $22 млрд.

Т.е. даже потенциала тех игроков (без учета российских, греческих и польских банков), которые уже присутствуют в Украине, достаточно чтобы сдвинуть проблему восстановления банковского кредитования, причем не просто сдвинуть с места, а решить вопрос кардинально, увеличив кредитный портфель банковской системы в 2-3 раза. Однако этого не происходит, более того, уже работающие в нашей стране банки с иностранным капиталом не смогли свой объем ликвидности разместить на кредитном рынке, равно как и не использовали кредитные лимиты материнских банков. Банки не кредитуют тут активно и поддерживают высокий уровень кредитных ставок (в сравнении с ближайшими странами ЕС), поскольку считают украинский рынок рисковым, а возможность с помощью судов вернуть ранее выданные кредиты - мягко говоря, проблемной.

ЧИТАЙТЕ ТАКЖЕ: В КУРСОВЫХ ПЛЯСКАХ ПАУЗА: СТОИТ ЛИ ДОВЕРЯТЬ ГРИВНЕ НА ВСЕ 100%

Любопытно, что сейчас в парламенте лежит целый пакет законопроектов, которые направлены на улучшение защиты прав кредиторов (6027, 6028, 4004-д, 2456-д и т.д.). Некоторые из этих законопроектов находятся в стенах парламента уже более года, активно мигрируя между профильным комитетом Рады, залом и разработчиками. Но ни один из них не принят. Более того, по моим наблюдениям, к этим проектам постоянно проявляют нездоровый интерес депутаты, бизнес которых делается на кредитных деньгах, т.е. которые сами выступают заемщиками. Эти народные избранники всеми силами стараются внести в этот пакет свои правки или затормозить его принятие залом.

Любопытно и другое, что вокруг этого пакета формируется какое-то "ситуационное большинство противников" - к примеру, один из проектов вносится нардепом из БПП, а потом всячески тормозится его соратником по коалиции из Народного фронта. Таких примеров довольно много, и все они показывают, что у правящих элит нет понимания того, что пока банковские кредиты в Украине не будут возвращаться, никто новых денег в эту страну вливать не будет.

Похожий принцип действует и в отношении прямых иностранных инвестиций. Решая какие-то свои местечковые вопросы, правящая элита буквально не пускает в Украину кредитные банковские деньги, которые могли бы заметно взбодрить украинскую экономику. Проблема настолько серьезна, что даже не дает задействовать в кредитовании те средства, которые уже выделены для Украины, не говоря уже о новых ресурсах.

"Как бы эмитенты" раскрывают лицо власти

С недавних пор мое внимание привлекла ситуация вокруг борьбы НКЦБФР (фондового регулятора в Украине) за возможность определять фиктивных (мусорных) эмитентов и избавлять от них рынок. По-сути, регулятор уже больше года ведет борьбу за то, чтобы выводить с активного рынка мусорные ценные бумаги, которые стоят 0 грн, но формально могут иметь любую цену.

История вопроса такова. Летом 2015 года НКЦБФР приняла свой нормативный документ, которым определила критерии к фиктивным эмитентам, и на основе этого документа начала "чистить рынок". Рынок, конечно, сопротивлялся, и заметную часть эмитентов, признанных регулятором фиктивными, пришлось в судебном порядке восстановить в правах, т.е. снять статус фиктивности. Но осенью 2016 года Минюст просто отменил регистрацию нормативного документа НКЦБФР, который определял критерии фиктивности, однако сама НКЦБФР вначале оспаривала эти действия Минюста в суде, а затем вновь вернулась к процессу определения фиктивных эмитентов.

Жесточайшее сопротивление рынка в этом вопросе понятно. То, что для украинского рынка долгие годы было нормой (обращение мусорных ценных бумаг по фиктивным ценам), для Европы или Северной Америки является уголовно наказуемым преступлением. Но именно мусорные ценные бумаги позволяют украинскому бизнесу уклоняться от уплаты налогов, воровать деньги из банков-банкротов или НПФ, а также вести творческую бухгалтерию. Появление в цепочке противодействия вывода с рынка "мусора" именно Минюста - это очень плохой знак, указывающий на две вещи.

Во-первых, система исполнительной власти и финансовые регуляторы неспособны действовать как одна команда - монолитно. Во-вторых, Кабмин, да, наверное, и парламент (его коалиционная часть), вообще не заинтересованы в формировании в Украине цивилизованного фондового рынка. С такими настроениями пенсионную реформу Кабмину на рыночных принципах сделать будет практически невозможно, я уж не говорю о том, чтобы привести в какое-то вменяемое состояние отечественный фондовый рынок.

Еще большие подозрения в "извращенных желаниях коалиции" у меня появились после того как парламент начал активно противодействовать так называемому сплиту - реформе, при которой НКЦБФР и НБУ получают часть функций Нацкомфинуслуг, которая потом прекратит свое существование. Централизация надзора за страховщиками означала бы резкое сокращение операций с фиктивными ценными бумагами и минимизацию схемного страхования. Но и к этому "подвигу" коалиция оказалась не готова, так же, как и к внедрению правил налогообложения контролируемых иностранных компаний, так называемым принципам BEPS.

Мертвая коалиция?

Итак, подведем итоги. Политика борьбы с инфляцией в разрезе реформы монетарной политики имеет смысл и хорошо обоснована, но она не может эффективно работать без правильной экономической доктрины Кабмина, работы антимонопольного регулятора и всей остальной вертикали.

Разбираться с монополиями АМКУ не готов, поскольку натыкается на сопротивление государства и олигархов, что сейчас в принципе одно и то же.

Одновременно депутаты-заемщики в парламенте ловко и уже не первый год пытаются блокировать прохождение важных законопроектов для защиты прав кредиторов, т.е. попросту не хотят обслуживать свои кредиты. Другая же часть политической элиты (коалиции) блокирует борьбу с фиктивными эмитентами, схемным страхованием и уклонением от уплаты налогов через офшоры.

Любопытно, что блокирование ключевых реформ, направленных на оздоровление экономики и финансов, происходит ситуационно как через коалицию в Раде, так и местами через Кабмин, который, к слову, отражает структуру коалиции. И пока что реформаторы эту борьбу с политической элитой проигрывают почти по всем фронтам.

В сложившейся ситуации я вижу лишь один позитив - госрегуляторы, а местами профильные министерства и ведомства, не только не отрицают существование перечисленных проблем, раскрыв их перед обществом и нашими западными партнерами, но и своими силами борются за их решение. Что же касается политической элиты (коалиции), я бы посоветовал своим коллегам политологам "потыкать в эту коалицию палкой" - очень может быть, что она нежизнеспособна или уже мертва. Следовательно, очень скоро следует ждать или грандиозного переформатирования коалиции, или выборов.

Виталий Шапран

член УОФА