Холодный душ для экономики Украины: что ждет страну до конца 2017 года

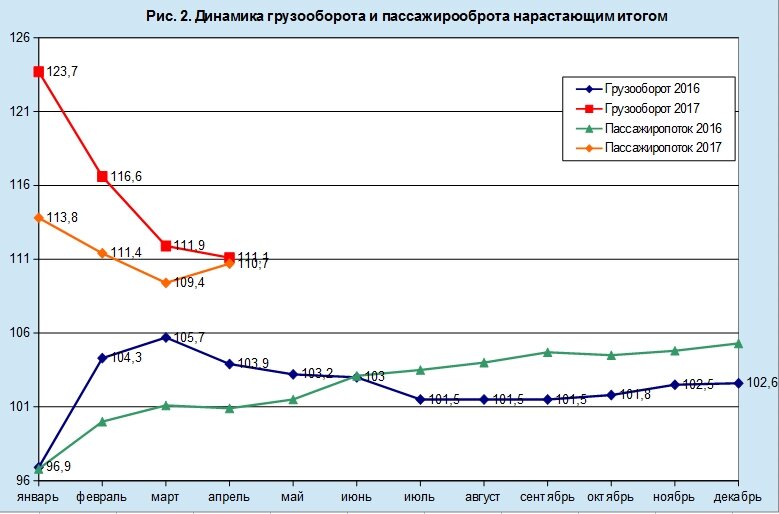

Большинство экспертов сейчас сходится во мнении о том, что на падение промышленности в Украине повлияла блокада и последующие ответные действия ДНР/ЛНР в зоне АТО. Вниз промышленность страны потянули добывающая отрасль (-8,1%) и поставки энергоресурсов (электроэнергии, газа и т.д. - 4,1%). Также очень сильно просели производство кокса (-21,1) и металлургия (-2,6%). Сама по себе статистика падения промышленного производства по отраслям была весьма и весьма любопытной. Падение производства кокса я допускаю из-за срыва поставок, а вот падение у металлургов всего на 2,6% выглядит как бы очень скромным на фоне громких заявлений их отраслевых ассоциаций о том, что они сократили производство на треть. Думаю, что во втором квартале 2017 года нас ожидает некоторая путаница с данными из зоны АТО, до сих пор не ясно, какие предприятия в зоне АТО продолжают работать по украинскому законодательству и отправлять платежи в украинский бюджет, а какие перешли под контроль боевиков. Данные за апрель показывают, что такие потери предприятий очевидно были, но их было не так много, как об этом информировали общество ЛНР/ДНР. Украинская сторона по понятным причинам не торопится публиковать списки компаний, которые остались за Украиной. У металлургов закончился "праздник" Между тем, меня очень сильно тревожит ситуация в металлургической отрасли. Горно-металлургический комплекс остается одним из системообразующих, от успешной работы ГМК зависят не только поступления валютной выручки, но и уровень деловой активности, а также благополучие регионов и городов, приближенных к зоне АТО: Запорожья, Кривого Рога, Мариуполя. Судя по данным международных рынков, праздник металлургов плавно подошел к концу. В пятницу 26 мая рынки закрылись ценами на железорудное сырье на уровне 58,15 доллара за тонну. ЖРС продолжает падать практически непрерывно весь апрель и май, за это время цена упала почти на четверть, и очень похоже, что прогнозы Мирового банка на товарных рынках продолжают сбываться. ЧИТАЙТЕ ТАКЖЕ: Кредитный опиум для народа Падение ЖРС из-за охлаждения деловой активности в Китае может к концу 2017 года достичь своего пика, пробив рубеж в 40 долларов за тонну. Видя эту тенденцию на протяжении двух-трех месяцев подряд, металлурги в мае могли действительно сбросить темпы выплавки стали на треть, и причины совсем не в зоне АТО, а носят объективный и деловой характер. Цены на ЖРС четко коррелируют с ценами на стальной прокат, так что без иллюзий можно говорить, что если в КНР ситуация не изменится, то для украинских металлургов лето 2017 года может быть весьма тяжелым. И хотя в 2017 году наш валютный рынок стал менее зависимым от металлургии, чем года 3 назад, некоторое негативное влияние от падения цен на продукцию наших металлургов на мировых рынках мы почувствуем уже в июне - августе. Реальный сектор не сдается Справедливости ради нужно отметить, что перерабатывающая промышленность за январь - апрель 2017 года подросла на целых 1,6%: производство продуктов питания +4,6%, текстиль +5,8%, машиностроение +3,5%. Косвенно это указывало, что экономика двигалась под натиском правильных макроэкономических тенденций, а негативный эффект создавало движение цен на международных рынках и блокада части компаний в зоне АТО. Также эти данные подтверждала и статистика по транспорту. Так, данные Государственной службы статистики показывают, что пассажирооборот и грузооборот первые 4 месяца рос, однако его рост наглядно замедлялся (рис. 2).

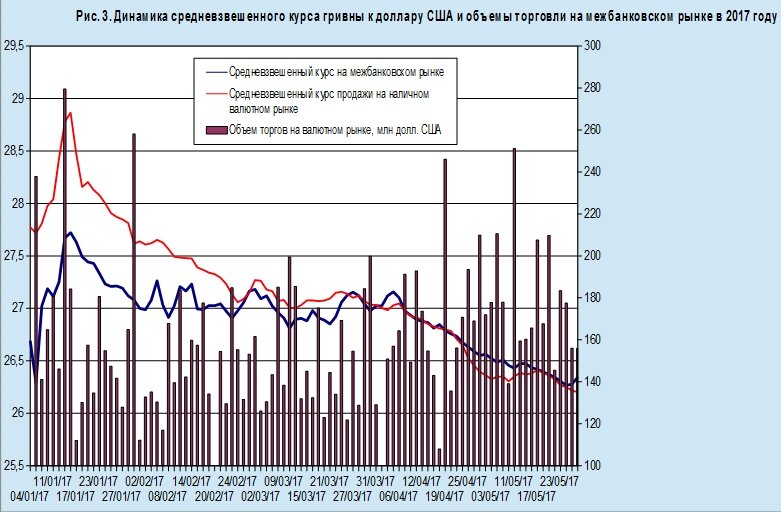

Большинство экспертов сейчас сходится во мнении о том, что на падение промышленности в Украине повлияла блокада и последующие ответные действия ДНР/ЛНР в зоне АТО. Вниз промышленность страны потянули добывающая отрасль (-8,1%) и поставки энергоресурсов (электроэнергии, газа и т.д. - 4,1%). Также очень сильно просели производство кокса (-21,1) и металлургия (-2,6%). Сама по себе статистика падения промышленного производства по отраслям была весьма и весьма любопытной. Падение производства кокса я допускаю из-за срыва поставок, а вот падение у металлургов всего на 2,6% выглядит как бы очень скромным на фоне громких заявлений их отраслевых ассоциаций о том, что они сократили производство на треть. Думаю, что во втором квартале 2017 года нас ожидает некоторая путаница с данными из зоны АТО, до сих пор не ясно, какие предприятия в зоне АТО продолжают работать по украинскому законодательству и отправлять платежи в украинский бюджет, а какие перешли под контроль боевиков. Данные за апрель показывают, что такие потери предприятий очевидно были, но их было не так много, как об этом информировали общество ЛНР/ДНР. Украинская сторона по понятным причинам не торопится публиковать списки компаний, которые остались за Украиной. У металлургов закончился "праздник" Между тем, меня очень сильно тревожит ситуация в металлургической отрасли. Горно-металлургический комплекс остается одним из системообразующих, от успешной работы ГМК зависят не только поступления валютной выручки, но и уровень деловой активности, а также благополучие регионов и городов, приближенных к зоне АТО: Запорожья, Кривого Рога, Мариуполя. Судя по данным международных рынков, праздник металлургов плавно подошел к концу. В пятницу 26 мая рынки закрылись ценами на железорудное сырье на уровне 58,15 доллара за тонну. ЖРС продолжает падать практически непрерывно весь апрель и май, за это время цена упала почти на четверть, и очень похоже, что прогнозы Мирового банка на товарных рынках продолжают сбываться. ЧИТАЙТЕ ТАКЖЕ: Кредитный опиум для народа Падение ЖРС из-за охлаждения деловой активности в Китае может к концу 2017 года достичь своего пика, пробив рубеж в 40 долларов за тонну. Видя эту тенденцию на протяжении двух-трех месяцев подряд, металлурги в мае могли действительно сбросить темпы выплавки стали на треть, и причины совсем не в зоне АТО, а носят объективный и деловой характер. Цены на ЖРС четко коррелируют с ценами на стальной прокат, так что без иллюзий можно говорить, что если в КНР ситуация не изменится, то для украинских металлургов лето 2017 года может быть весьма тяжелым. И хотя в 2017 году наш валютный рынок стал менее зависимым от металлургии, чем года 3 назад, некоторое негативное влияние от падения цен на продукцию наших металлургов на мировых рынках мы почувствуем уже в июне - августе. Реальный сектор не сдается Справедливости ради нужно отметить, что перерабатывающая промышленность за январь - апрель 2017 года подросла на целых 1,6%: производство продуктов питания +4,6%, текстиль +5,8%, машиностроение +3,5%. Косвенно это указывало, что экономика двигалась под натиском правильных макроэкономических тенденций, а негативный эффект создавало движение цен на международных рынках и блокада части компаний в зоне АТО. Также эти данные подтверждала и статистика по транспорту. Так, данные Государственной службы статистики показывают, что пассажирооборот и грузооборот первые 4 месяца рос, однако его рост наглядно замедлялся (рис. 2).  Также в первые 4 месяца активно снижалось сельское хозяйство, но в марте-апреле темпы снижения в этой отрасли существенно замедлились (рис. 1). В то же время, прогнозы на урожай зерновых культур на 2017 год остаются неутешительными: по разным оценкам, падение объема урожая составит от 7 до 10% в сравнении с 2016 годом, в зависимости от погодных условий. Также ожидается падение экспорта зерновых на 4-5% в сравнении с 2016 годом. И хотя растениеводство плохо поддается прогнозам, тут важен не столько урожай в Украине, сколько движение цен на пшеницу, ячмень и кукурузу в Париже, Чикаго и Китае. Если смотреть на форвардные цены, то есть ожидание роста цен осенью более чем на 20%, при падении нашего экспорта на 4-5% Украину этот сценарий вполне бы устроил. Урожай зерновых и масленичных культур плюс цены на него в нашем регионе могут существенно повлиять на ситуацию на отечественном валютном рынке. Дешевой валюты не будет Майское затишье на валютном рынке может долго не продлиться. Успешное получение помощи от ЕС и очередного транша от МВФ - эта череда позитивных трендов на фоне высоких цен у металлургов и растущих цен на зерновые привела к тому, что в мае гривна чувствовала себя на валютном межбанке очень комфортно. Гнал ее в сторону укрепление и тренд роста евровалют к доллару США, а также небольшой приток валюты в Украину от Евровидения. Все эти факторы рано или поздно перестанут действовать, и Украина останется один на один с МВФ. Несмотря на относительную дисциплину украинского правительства и хорошо отлаженную работу с МВФ, очередной транш "малой кровью" можно и не получить. Пенсионная реформа, земельный вопрос и значительные изменения в системе государственных финансов - все эти вопросы в Украине не решались десятилетиями, а разброд и шатания в Парламенте могут парализовать действия правительства и НБУ. Поэтому вряд ли стоит ожидать, что МВФ даже с очередным траншем окажет психологическую помощь нашему валютному рынку. Но не это главное. НБУ собирался в 2017 году выкупить с рынка в ЗВР примерно $1,5 млрд. С начала года НБУ уже купил около $900 млн, и более всего в апреле 2017 года - $676 млн долл. США. Однако судя по апрельской цифре, увеличение ЗВР произошло как раз за счет конфискованных у экс-президента Януковича средств. Планировать такие события как игру Генпрокуратуры в пользу НБУ, как вы понимаете, сложно. Тем не менее во втором полугодии 2017 года такого фактора, скорее всего, не будет, а вот негативные тенденции у металлургов и неопределенность с урожаем 2017 и ценами на него останутся, как и необходимость обслуживать внешние долги. Валютный рынок отреагировал на эти события острой тенденцией к ревальвации, и если бы не скупка валюты НБУ, то курс гривны к доллару мог бы укрепляться быстрее. Начиная со второй половины апреля курс гривны на наличном рынке впервые в 2017 году упал ниже средневзвешенного межбанка (рис. 3).

Также в первые 4 месяца активно снижалось сельское хозяйство, но в марте-апреле темпы снижения в этой отрасли существенно замедлились (рис. 1). В то же время, прогнозы на урожай зерновых культур на 2017 год остаются неутешительными: по разным оценкам, падение объема урожая составит от 7 до 10% в сравнении с 2016 годом, в зависимости от погодных условий. Также ожидается падение экспорта зерновых на 4-5% в сравнении с 2016 годом. И хотя растениеводство плохо поддается прогнозам, тут важен не столько урожай в Украине, сколько движение цен на пшеницу, ячмень и кукурузу в Париже, Чикаго и Китае. Если смотреть на форвардные цены, то есть ожидание роста цен осенью более чем на 20%, при падении нашего экспорта на 4-5% Украину этот сценарий вполне бы устроил. Урожай зерновых и масленичных культур плюс цены на него в нашем регионе могут существенно повлиять на ситуацию на отечественном валютном рынке. Дешевой валюты не будет Майское затишье на валютном рынке может долго не продлиться. Успешное получение помощи от ЕС и очередного транша от МВФ - эта череда позитивных трендов на фоне высоких цен у металлургов и растущих цен на зерновые привела к тому, что в мае гривна чувствовала себя на валютном межбанке очень комфортно. Гнал ее в сторону укрепление и тренд роста евровалют к доллару США, а также небольшой приток валюты в Украину от Евровидения. Все эти факторы рано или поздно перестанут действовать, и Украина останется один на один с МВФ. Несмотря на относительную дисциплину украинского правительства и хорошо отлаженную работу с МВФ, очередной транш "малой кровью" можно и не получить. Пенсионная реформа, земельный вопрос и значительные изменения в системе государственных финансов - все эти вопросы в Украине не решались десятилетиями, а разброд и шатания в Парламенте могут парализовать действия правительства и НБУ. Поэтому вряд ли стоит ожидать, что МВФ даже с очередным траншем окажет психологическую помощь нашему валютному рынку. Но не это главное. НБУ собирался в 2017 году выкупить с рынка в ЗВР примерно $1,5 млрд. С начала года НБУ уже купил около $900 млн, и более всего в апреле 2017 года - $676 млн долл. США. Однако судя по апрельской цифре, увеличение ЗВР произошло как раз за счет конфискованных у экс-президента Януковича средств. Планировать такие события как игру Генпрокуратуры в пользу НБУ, как вы понимаете, сложно. Тем не менее во втором полугодии 2017 года такого фактора, скорее всего, не будет, а вот негативные тенденции у металлургов и неопределенность с урожаем 2017 и ценами на него останутся, как и необходимость обслуживать внешние долги. Валютный рынок отреагировал на эти события острой тенденцией к ревальвации, и если бы не скупка валюты НБУ, то курс гривны к доллару мог бы укрепляться быстрее. Начиная со второй половины апреля курс гривны на наличном рынке впервые в 2017 году упал ниже средневзвешенного межбанка (рис. 3).  На наличный рынок влияло не только Евровидение, но и ослабление валютных ограничений со стороны НБУ, которое делало бессмысленной работу черного рынка. В апреле и мае неоднократно можно было наблюдать картину, когда курс наличного доллара на черном рынке был даже ниже, чем его средняя продажа в официальных обменных пунктах. Теневой доллар шел в банки, и это также влияло на наличный официальный курс. ЧИТАЙТЕ ТАКЖЕ: Что не так с украинскими реформами? Несмотря на позитивные тенденции, не стоит тешить себя иллюзиями. Чтобы выйти на соотношение ЗВР к годовому объему импорта на уровне 2010 года (53,7%), Украине нужно нарастить ЗВР не на $1,5 млрд, а примерно вдвое. И замечу, тут речь идет о номинальных ЗВР, а если отнять кредиты МВФ, то картина будет еще хуже (рис. 4).

На наличный рынок влияло не только Евровидение, но и ослабление валютных ограничений со стороны НБУ, которое делало бессмысленной работу черного рынка. В апреле и мае неоднократно можно было наблюдать картину, когда курс наличного доллара на черном рынке был даже ниже, чем его средняя продажа в официальных обменных пунктах. Теневой доллар шел в банки, и это также влияло на наличный официальный курс. ЧИТАЙТЕ ТАКЖЕ: Что не так с украинскими реформами? Несмотря на позитивные тенденции, не стоит тешить себя иллюзиями. Чтобы выйти на соотношение ЗВР к годовому объему импорта на уровне 2010 года (53,7%), Украине нужно нарастить ЗВР не на $1,5 млрд, а примерно вдвое. И замечу, тут речь идет о номинальных ЗВР, а если отнять кредиты МВФ, то картина будет еще хуже (рис. 4).  Поэтому до конца 2017 года мы увидим еще не один разворот тренда на валютном рынке. Учитывая большое количество неопределенных факторов и ухудшение ситуации в апреле-мае, думаю, что если властям удастся удержать курс в декабре 2017 года в районе отметки 30 грн за доллар - это будет их успехом. Виталий Шапран член исполкома УОФА

Поэтому до конца 2017 года мы увидим еще не один разворот тренда на валютном рынке. Учитывая большое количество неопределенных факторов и ухудшение ситуации в апреле-мае, думаю, что если властям удастся удержать курс в декабре 2017 года в районе отметки 30 грн за доллар - это будет их успехом. Виталий Шапран член исполкома УОФА

Подписывайся на NEWSONE в Twitter. Узнавай первым самые важные новости.